網站導航∨

網站導航∨

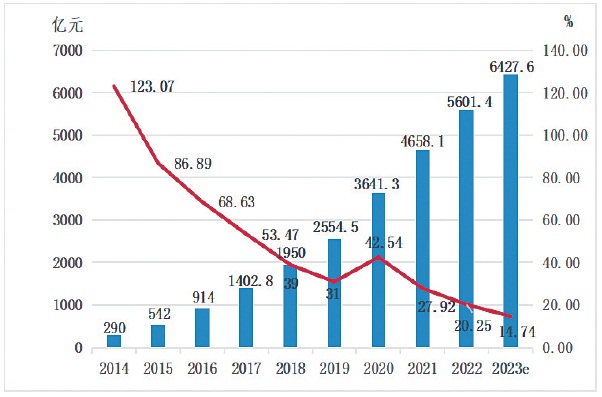

生鮮電商行業交易規模及其增長率。 數據來源:電子商務研究中心

線上選菜,30分鐘送達,對那些家離賣場遠,去菜場不方便的消費者來說可謂方便。特別是過去三年,受新冠疫情影響,在不方便出門的時候,全國各地不少家庭都加入過搶菜大軍。一時之間,各大生鮮電商你方唱罷我登場,紛紛崛起。像新鮮蔬菜、豬肉等熱銷商品,往往上架后秒光,要么售罄,要么就是騎手已約滿。

新冠疫情進入“乙類乙管”常態化防控后,行業逐漸回歸理性,增長也顯得有些乏力。網經社電子商務研究中心數據顯示,2020年生鮮電商行業發展加快,交易規模增速成近五年高點,而2023年生鮮電商行業交易規模預計達到6427.6億元,同比增長14.74%,增幅進一步下降。

其實,生鮮電商已走過十多年,多家創業團隊和互聯網巨頭前赴后繼試探過不同模式。但冷鏈、運營成本高、損耗大、客單價低等痛點依舊縈繞在行業上空。當前,生鮮電商賽道群狼環伺,以京東、天貓、拼多多為代表的平臺電商,以叮咚、每日優鮮為代表的前置倉,以盒馬、永輝為代表的倉店一體,以多多買菜、興盛優選等為代表的社區團購,以及由傳統超市轉型而來的線上銷售等齊聚,各類模式巨頭的加碼正加速生鮮賽道競爭。

冰火兩重天

今年上半年生鮮電商賽道經歷著“冰火兩重天”。一邊是收縮和倒閉,如叮咚買菜關點撤城,每日優鮮將被退市;一邊是上市和擴張,如盒馬啟動上市計劃,興盛優選大搞團店。有人選擇了后撤,也有人決意向前,他們姿態不同,相同的是所有玩家都還在繼續尋找突圍的機會。

降本增效成了部分生鮮電商的主旋律。以叮咚買菜為例,砍點位、砍騎手和砍營銷是其“降本”三板斧。近一年時間,叮咚買菜大幅裁撤二三線城市點位數量,開城數從37個壓縮至25個,單個站點的騎手數量從20名驟減為7、8名,同時還解散了龐大的地推“鐵軍”。2022年四季度,叮咚只花了9100萬用于打廣告和發福利,同比下降74.5%。而今年一季度其營銷費用則降為8750萬元。

美團買菜、盒馬鮮生雖倚仗充足的資源,發力前置倉生鮮電商,但在高昂的成本面前,也在想方設法地優化利潤率,保持奔跑、加速上市。而互聯網“大廠”發力生鮮電商,可能更多是為配合公司整體戰略,通過賣菜的高頻、剛需業務推動用戶規模和黏性增長,所謂“賣的是流量而不是菜”,并非對其賺錢能力寄予厚望。

與此同時,商品質量、退款、發貨、訂單問題、虛假促銷、出票不及時、網絡售假、配送超時等依舊是生鮮電商投訴的主要問題。據某網絡消費糾紛調解平臺顯示,2023上半年依據投訴量來排名,前10名從高到低依次為美團優選、盒馬鮮生、年豐大當家、Flowerplus花加、本來生活、花禮網、叮咚買菜、中糧我買網、樸樸超市、美菜網等。

伴隨增長放緩、融資頻次和數額降低,生鮮電商們正面臨新一輪流量焦慮、巨頭廝殺、供應鏈降本增效等復雜挑戰。

燒錢卻難盈利

生鮮電商曾一度是創業圈的頂流,2012年被業內稱為“生鮮電商元年”,京東、順豐、淘寶、蘇寧易購等平臺都正式賣起了生鮮商品。2014年起,資本市場大把熱錢涌入,數據顯示,當年行業交易規模增速達到123.07%,彼時參與者大把撒錢卻不愿談及具體成本、銷量和回報。

2019年起,生鮮電商行業出現新風口,社區團購模式興起,美團買菜、每日優鮮、叮咚買菜等開始打起“價格戰”,競爭激烈。2020年,疫情給了生鮮電商賽道一次“喘息”的機會,行業持續擴容,交易額持續增長。但2021年之后,生鮮電商增速放緩,流量紅利消耗殆盡,不少生鮮電商們裁員、關停門店、收縮戰線。

行業發展十多年后,絕大多數生鮮電商依舊難以盈利。據統計,在國內生鮮電商領域中,88%的生鮮電商企業虧損,僅有4%的企業營收持平,只有1%的企業實現盈利。

在生鮮電商各類模式中,前置倉被同業認為是最難盈利的一類。所謂前置倉模式,是將生鮮產品提前存儲至社區附近的小倉庫,用戶下單后由騎手即時配送。這些前置倉承擔冷鏈存儲和“最后一公里”配送的功能,多為租用的閑置社區小店店面。

前置倉模式優缺點都很明顯。單間租金成本相對大倉更低是其最大的優點。然而前置倉模式依舊難盈利,核心原因是其倉儲成本不存在邊際遞減效應以致總成本難攤薄。在瘋狂開城拓店后,前置倉生鮮電商們才意識到,由于建倉成本固定,每拓展一塊區域都得投入一筆固定成本,單位利用率不會因規模擴大而增加。“30分鐘送達”的承諾也讓每個騎手運送單量有限,導致其配送成本難降低。據悉,一筆100元的生鮮類產品訂單,其物流配送成本高達25%—40%。

此外,該模式還存在三大弊端:首先,“前置倉”通常為沒有線下客流、銷售功能的“暗倉”,意味著其收入僅依賴線上,少了線下一塊,在線上流量見頂后,拉新就顯得格外艱難。過去還能通過“燒錢”補貼和滿減活動保持流量的穩定性,當流量越來越貴,補貼一停,很多對價格敏感的消費者也就流失了。其次,受倉儲面積限制,其商品種類數量也受限,不利于客單價提高。最后,倉內高損耗無法解決,生鮮產品保質期短,不少鮮活農產品庫存留到晚上便成了損耗,而線下門店還可通過晚市打折處理。

而從行業總體看,互聯網的規模故事,在農產品標準化難題面前,講下去也很難。一般來說,標準化產品采購規模越大,采購成本越低。然而,非標的單一農產品集中采購的話,很大可能成本更高。

業內人士稱,小規模采購時,產品品質和成本可控,但隨著銷售規模的擴大,市場供需調整,農產品生產周期所限,為找到穩定供應的貨源經常需要跨區域調配,不然會有爆單風險,以至于規模越大,生鮮電商采購成本反而上升。如某平臺曾上架一款哈密瓜,不久就搶售一空,平臺緊急聯系補貨,但優質產區的供應商已無貨,為完成訂單甚至去其他地方收購,以次充好,令消費者收到的瓜口感、甜度不一,最終損傷平臺信譽。

擁抱自營品牌預制菜

長時間的燒錢卻難盈利狀況迫使生鮮電商們求索破解之道,現在看來似乎模式改革和融合是必須。而預制菜正成為生鮮電商競爭新高地。

近期,盒馬新成立了預制菜部門,還宣布成立預制菜生態聯盟。叮咚買菜也將預制菜事業部升級為一級部門,提出50億預制菜銷售額目標,并招募“預制菜合伙人”。美團買菜也上線預制菜專區,主推其自營“象大廚”品牌預制菜;京東超市也宣布其新“預制菜計劃”,包含定制獨家菜品、傾斜資源扶持、成立獨立部門。

布局自營預制菜看似是一步好棋,和傳統生鮮產品相比,預制菜的毛利率更高能達到30%以上。拿叮咚旗下的預制菜品牌“拳擊蝦”為例,包含該產品的客單價能夠比平均訂單高73.9%,券前毛利率超過了33%。預制菜對運輸和貯存條件也不及傳統生鮮那么嚴苛,損耗率也更低,還可以豐富生鮮電商平臺的商品體系,滿足平臺用戶更多需求。此外,預制菜的標準化生產模式使其天生就和規模經濟牢牢綁定,有望解決生鮮電商“規模不經濟”的矛盾。

事實上,自營預制菜對生鮮電商業績有不小貢獻。2022年,叮咚買菜主要自有品牌預制菜銷量同比增長超兩倍,其以預制菜為主的自有品牌商品在GMV(商品交易總額)中占比16%;到了今年一季度,該比重已經上升至19%。正因其預制菜戰略,2022年,叮咚買菜毛利率提升至32.88%,比2021年同期高出5.18%。

然而,當前預制菜市場魚龍混雜,一些預制菜在口味還原度、性價比方面還有很大的提升空間。“不夠新鮮”“沒營養”“不好吃”是其常見的負面評價。預制菜也容易出現產品同質化問題。生鮮電商要想把預制菜作為其新增長點,就必須在菜品研發、原材料和成品的運輸上下苦功夫,精細化運營,使其更加安全與好吃。

當前正是我國預制菜C端茁壯發展的時期,未來生鮮電商與預制菜行業能否持續相互賦能、相互成就,值得進一步關注。

實際上,生鮮電商要想存活下來,只能也必須在供應鏈上下功夫。穩定供應鏈和優質產品才是預制菜戰略成功的關鍵。最終,行業還是得回到“種地”而不是“搶占土地”的邏輯。